○邑楽町共有資産に係る固定資産税等の分割納付に関する取扱要綱

令和2年1月9日

要綱第2号

(趣旨)

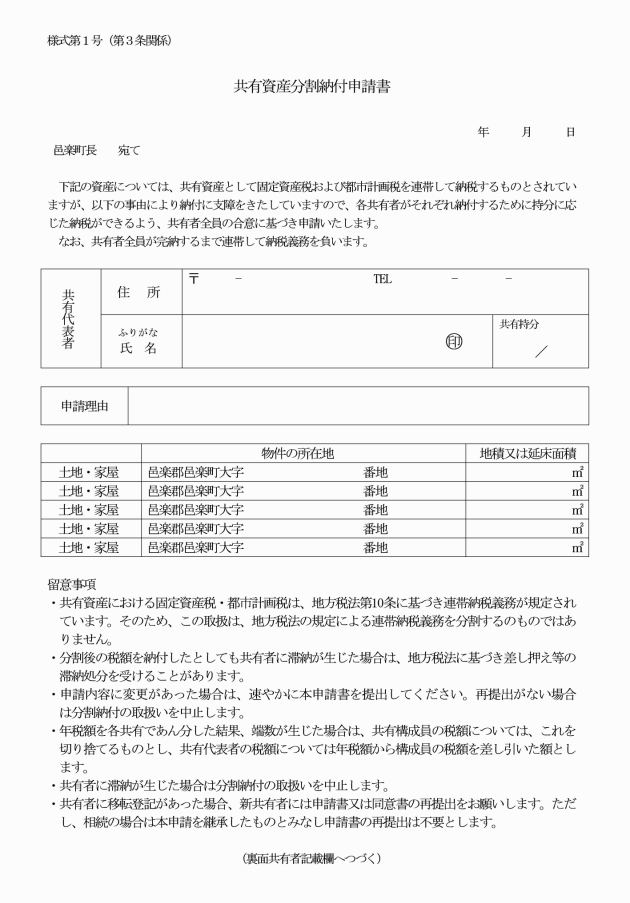

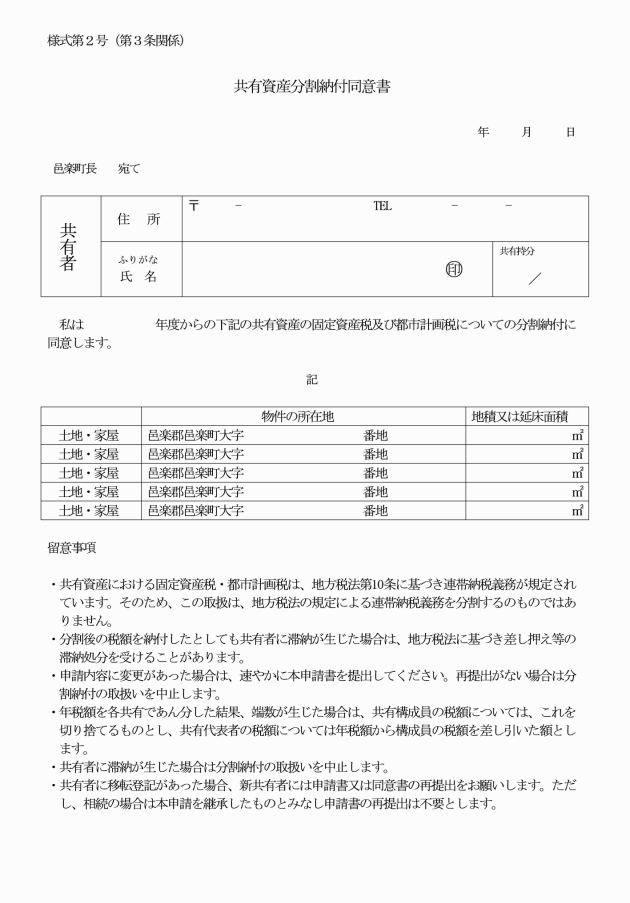

第1条 この要綱は、共有資産に係る固定資産税及び都市計画税(以下「固定資産税等」という。)を連帯して納付する義務を負う全ての者(相続代表者、納税管理人等を含む。以下「共有者全員」という。)に対して、共有者全員の申請に基づき、納税額を不動産登記簿に記載された所有権の持分割合で按分し、共有者全員が納付(以下「分割納付」という。)しやすい環境を提供することにより、共有者全員の負担を軽減するとともに滞納防止を図るため、必要な事項を定める。

(対象)

第2条 分割納付の対象は、持分割合が同じとなる全ての資産の共有者全員が分割納付を希望する固定資産税等とする。ただし、当該共有者全員の町税等に滞納がない場合に限る。

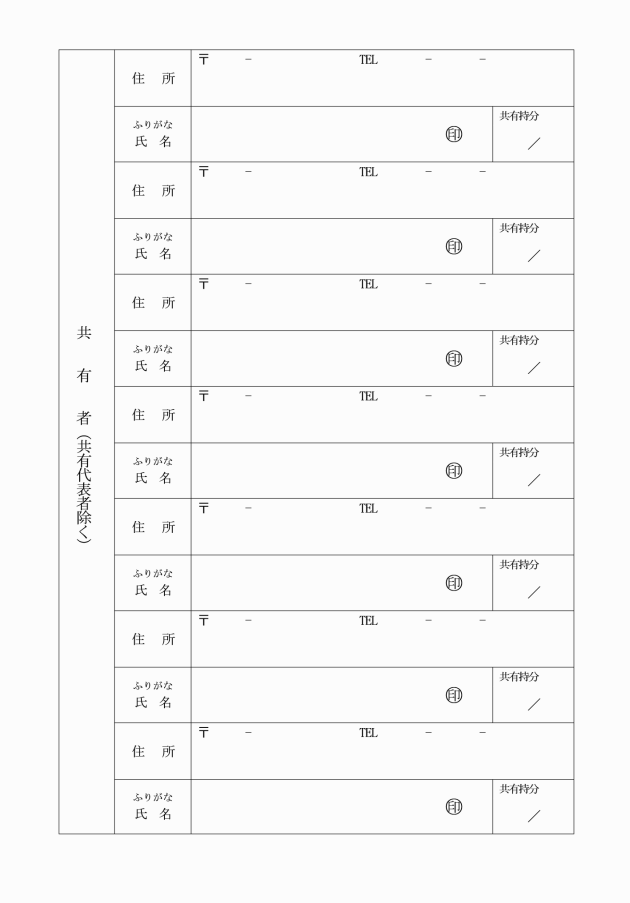

2 共有者に異動があったときは、新たな共有者を含む共有者全員の署名押印による申請書又は同意書を提出しなければならない。

(分割納付の方法)

第4条 分割納付は、申請書を受理した日の属する年度の翌年度から実施するものとする。

2 分割納付に係る固定資産税等の年税額は、単一の納税義務者として算出し、各共有者の資産の持分割合に応じて年税額をあん分して各共有者ごとの税額を算出するものとする。この場合において、共有代表者を除く共有者(以下「共有構成員」という。)の税額に1円未満の端数が生じたときは、その端数を切り捨てるものとし、共有代表者の税額は、年税額から共有構成員全ての税額の合計額を差し引いた額とする。

3 分割納付に係る固定資産税等の納税通知書及び納付書は、共有者全員に送付するものとする。

4 分割納付に係る固定資産税等の納税通知書及び納付書の納税義務者名の表記は、共有代表者においては共有代表者名とし、共有構成員においては当該共有構成員名を宛名として表記するものとする。

5 分割納付に係る固定資産税等の課税明細書に表記する氏名は、「共有代表者外○○名」と表記する。

6 分割納付を採用した場合であっても、納付すべき税額を納付しない共有者があるときは、他の共有者全員が、連帯して当該税額を納付する義務を負うものとする。

7 分割納付に係る共有資産以外に単独所有資産又は共有者若しくは共有持分割合の異なる共有資産がある場合は、それぞれに徴収するものとする。

(収納関係)

第5条 滞納処分及び滞納処分の停止については、地方税法(昭和25年法律第226号)第10条の2の規定を準用する。この場合において、督促等によっても年税額が完納にならない場合は、次年度から分割納付を中止することができるものとする。

(雑則)

第6条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行する。