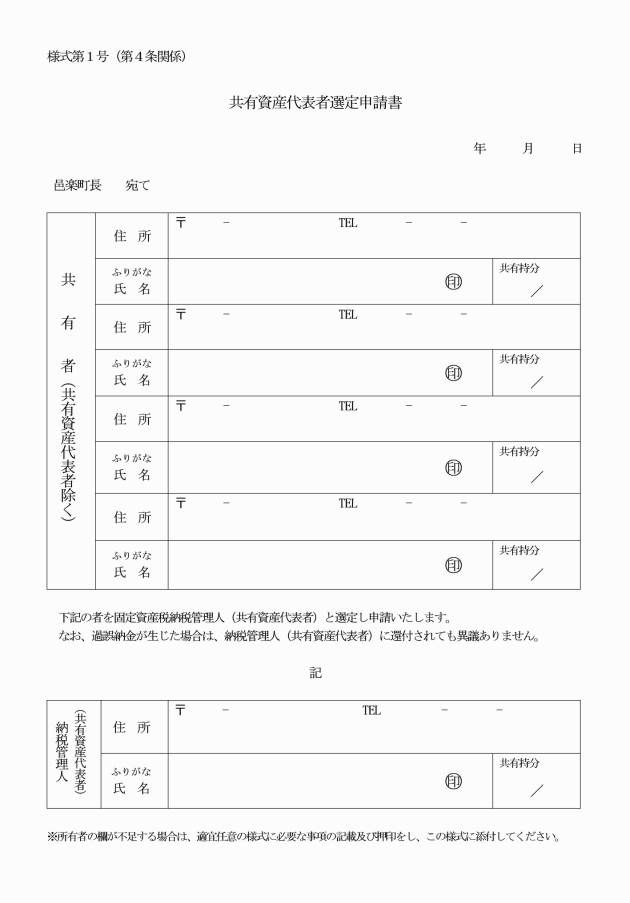

○邑楽町固定資産税等の共有資産代表者の選定に関する要綱

令和2年1月9日

要綱第1号

(趣旨)

第1条 この要綱は、複数の者が所有する固定資産(以下「共有資産」という。)に係る固定資産税及び都市計画税(以下「固定資産税等」という。)の納付の履行を請求する対象者(以下「共有資産代表者」という。)の選定の基準等について定めるものとする。

(共有資産代表者の選定)

第2条 共有資産代表者の選定は、次の各号のいずれかに該当するときに行う。

(1) 固定資産を共有資産とする登記があったとき。

(2) 所有権持分移転等により共有資産の所有者の構成員(以下「共有者」という。)の異動に係る登記があったとき。

(3) その他固定資産税等の賦課事務及び徴収事務(以下「賦課事務等」という。)を処理する上で、町長が特に必要と認めるとき。

(選定の基準)

第3条 共有資産代表者に選定する共有者の順位は、次に掲げる順序による。

(1) 邑楽町内に共有者を同じくする共有資産が他に存在し、当該共有資産について既に共有資産代表者が選定されている場合における当該共有資産代表者である者

(2) 共有者の異動前の共有資産代表者が引き続き共有者の一人である場合における当該共有資産代表者である者

(3) 邑楽町内に住民登録を有する者

(4) 共有資産の登記名義人のうち生存する者

(5) 登記簿に記載されている持分が多い者

(6) 登記簿に記載されている順序が上位の者

(7) 共有資産の登記名義人のうち実際に使用している者

2 共有者のうちに前項各号に該当する者がないときは、町長が適当と認める者を共有資産代表者に選定することができる。

3 第1項の規定にかかわらず、町長は、固定資産税等の賦課事務等を処理する上で特に支障があると認めるときは、町長が適当と認める者を共有資産代表者に選定することができる。

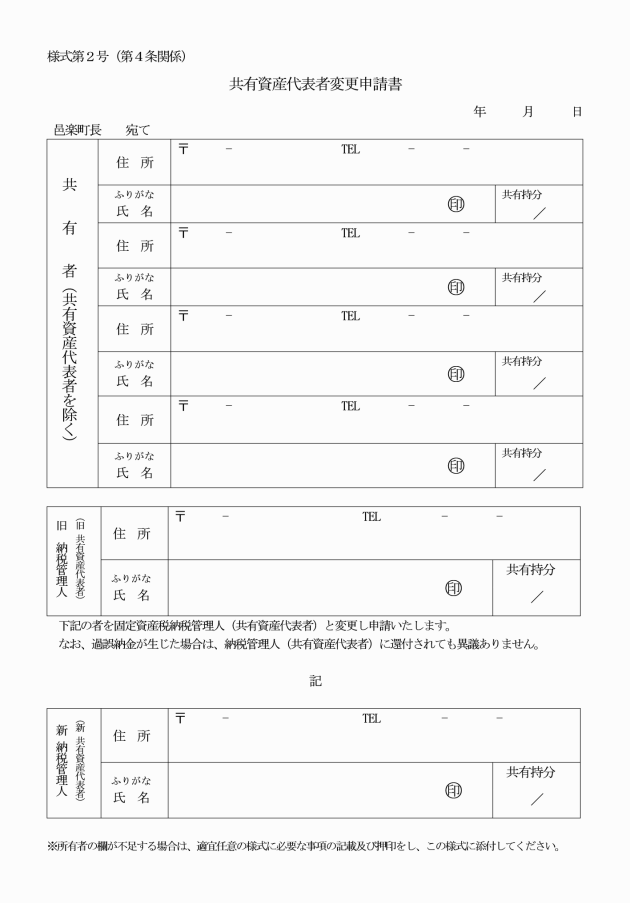

(共有資産代表者の変更)

第5条 共有資産代表者の変更は、次の各号のいずれかに該当するときに行う。

(1) 共有資産代表者が死亡し、又は居所不明となったとき。

(2) その他固定資産税等の賦課事務等を処理する上で、町長が特に支障があると認めるとき。

(選定等の時期)

第6条 共有資産代表者の選定及び変更は、当該選定を行う事由の生じた日が当該年度の12月31日以前の日である場合は当該年度の翌年度から、当該選定を行う事由の生じた日が当該年度の1月1日以後の日である場合は当該年度の翌々年度から行うものとする。ただし、町長が固定資産税等の賦課事務等を処理する上で特に必要と認める場合は、この限りでない。

(雑則)

第7条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行する。